Facebook

Facebook  X

X %20rotate(-45.000000)%20translate(-10.923906,%20-10.388913)%20translate(1.923906,%206.888913)'%20fill='%23%23ff8000'%20fill-rule='nonzero'%3e%3cpath%20d='M14.4,-0.8%20C16.3668463,-0.8%2017.9733033,0.743010311%2018.074899,2.68455905%20L18.08,2.88%20L18.08,3.84%20C18.08,5.80684633%2016.5369897,7.4133033%2014.5954409,7.51489902%20L14.4,7.52%20L11.5248792,7.52%20C11.0830514,7.52%2010.7248792,7.1618278%2010.7248792,6.72%20C10.7248792,6.31215895%2011.0300673,5.97559842%2011.4245289,5.92623314%20L11.5248792,5.92%20L14.4,5.92%20C15.4988065,5.92%2016.3986108,5.06796995%2016.4747775,3.98854511%20L16.48,3.84%20L16.48,2.88%20C16.48,1.78119347%2015.6279699,0.881389224%2014.5485451,0.805222516%20L14.4,0.8%20L11.5331269,0.8%20C11.0912991,0.8%2010.7331269,0.4418278%2010.7331269,2.27373675e-13%20C10.7331269,-0.407841046%2011.0383151,-0.744401581%2011.4327766,-0.793766864%20L11.5331269,-0.8%20L14.4,-0.8%20Z%20M6.72019007,-0.8%20C7.16201787,-0.8%207.52019007,-0.4418278%207.52019007,2.27373675e-13%20C7.52019007,0.407841046%207.21500192,0.744401581%206.82054037,0.793766864%20L6.72019007,0.8%20L2.88,0.8%20C1.78119347,0.8%200.881389224,1.65203005%200.805222516,2.73145489%20L0.8,2.88%20L0.8,3.84%20C0.8,4.93880653%201.65203005,5.83861078%202.73145489,5.91477748%20L2.88,5.92%20L6.72386891,5.92%20C7.16569671,5.92%207.52386891,6.2781722%207.52386891,6.72%20C7.52386891,7.12784105%207.21868076,7.46440158%206.82421921,7.51376686%20L6.72386891,7.52%20L2.88,7.52%20C0.913153665,7.52%20-0.693303302,5.97698969%20-0.79489902,4.03544095%20L-0.8,3.84%20L-0.8,2.88%20C-0.8,0.913153665%200.743010311,-0.693303302%202.68455905,-0.79489902%20L2.88,-0.8%20L6.72019007,-0.8%20Z'%20id='\u5F62\u72B6'%3e%3c/path%3e%3cpath%20d='M11.6937186,2.6103795%20C12.1355464,2.6103795%2012.4937186,2.9685517%2012.4937186,3.4103795%20C12.4937186,3.81822055%2012.1885304,4.15478109%2011.7940689,4.20414637%20L11.6937186,4.2103795%20L6.40815058,4.2103795%20C5.96632278,4.2103795%205.60815058,3.8522073%205.60815058,3.4103795%20C5.60815058,3.00253846%205.91333872,2.66597792%206.30780028,2.61661264%20L6.40815058,2.6103795%20L11.6937186,2.6103795%20Z'%20id='\u8DEF\u5F84-3'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/svg%3e) 复制链接

复制链接 微信扫一扫

微信扫一扫1944年6月6日,诺曼底登陆,盟军踏上了法国海岸。但很多人不知道的是,登陆之后整整七个礼拜,盟军几乎被钉死在那条窄窄的滩头上动弹不得——诺曼底乡间密布的"灌木墙"和德军狙击手让美军每前进一公里都要付出惨重代价。

直到7月25日,巴顿将军第三集团军才从海岸线撕开了一个缺口,美军像决堤之水一样涌入法国腹地。从那一刻起,战争的形态从惨烈的阵地拉锯,转入了快速推进的运动战。

我每次重读这段历史,都会想起一个朴素的道理:一场战役的真正胜负,不在登陆那一天,而在你能不能从滩头突破出去。突不出去,再大的牺牲也只是守住一片很贵的沙地。

把镜头拉回到当下的美股,过去两年的市场,活脱脱就是一场"被钉在滩头"的牛市。Mag 7(七巨头)打下了AI这片滩头,但指数之所以能持续创新高,靠的也几乎全是这七家公司。剩下 493 家在干嘛?大多数时间在原地踏步,甚至阴跌。我今年3月份在《为什么"扩容"是现在?》那期分享里讲过,等权重指数 RSP 跑赢市值加权 SPY 整整 5 个百分点,是这场"阵地战"开始松动的第一个信号。

一个多月过去,Q1 财报季的数据陆续落地,"突破口"已经不是预测,而是事实了。

一、Q1 财报告诉你:扩散,不是观点,是数据

先把 FactSet 4 月 24 日最新一期 Earnings Insight 的几个数字摆上桌面:

截至上周,标普 500 已经有 28% 的公司公布了 Q1 业绩。84% 的公司 EPS 超预期,比五年均值的 78% 还高一截;超预期的幅度也很猛——平均高出预期 12.3%,远超五年均值的 7.3%。整体盈利增长率从 3 月底的 13.1% 一口气抬到了 15.1%,将是标普 500 连续第六个季度两位数的盈利增长。

但更值得圈出来的,不是这个总数,而是结构。

工业(Industrials)板块的盈利增速,从季初市场预测的 3.3%,硬生生抬到了 16.7%。其中头号功臣是 GE Vernova——这家做电网装备和涡轮发电机的公司,单季 EPS 报出 17.44 美元,而市场原本只预期 1.95 美元(其中含 45 亿美元的 M&A 一次性收益)。波音、RTX、GE Aerospace 也齐刷刷大幅超预期。

材料(Materials)板块从预期 23.7% 跳到 33.1%——纽蒙特(NEM)和自由港麦克莫兰(FCX)都贡献了惊人的超预期幅度。

金融(Financials)板块从 14.9% 拉到 19.8%——摩根大通、花旗、美银、摩根士丹利,几乎是整个华尔街投行集体抢镜。

而通讯服务板块虽然整体仍同比下滑,但季初预期是 -3.7%,已经改善到了 -0.2%,绝大部分拖累来自 Netflix 一次性 28 亿美元的华纳并购终止费。剔除这个影响,实际表现相当扎实。

这是什么概念?翻译成人话:Q1 季报里那些"惊喜",大部分来自七巨头之外的"493"。GE Vernova、Boeing、JPM、Citi、BAC、Freeport——这些都是过去三年被市场嫌弃的"老登股"名字。它们不仅追上来了,而且把超预期幅度推到了多年罕见的水平。

更扎实的对比在这里。Bloomberg Intelligence 的口径下,标普 493 的 2026 年盈利增速预期已经爬到 13% 左右;而 Mag 7 整体增速大约 18%——已经是 2022 年以来最慢的速度。如果把英伟达从 Mag 7 里抹掉,剩下 6 家公司的盈利增速加起来只有 6.4% 上下,显著输给了"493"的 10.1%。

说白了:那个由七家公司单核驱动指数、493 在边上看戏的时代,正在 Q1 财报里被改写。

二、为什么是"现在"?三股结构性力量在汇合

很多朋友会问:扩散这个故事,机构讲了好几年,为什么偏偏2026年开始兑现?

我的看法是,三股力量在这个时点同时落地。

第一,AI 资本开支的"出口",开始流向真经济。 2024–2025 年的 AI 几乎是个封闭循环:英伟达卖卡给微软/Meta/亚马逊/Alphabet,他们再把卡装进自家数据中心。这一阶段的赢家就是上游"卖镐铲"的——卖 GPU 的、卖云算力的。但 2026 年,这些数据中心要"通电、通水、通钢筋"。GE Vernova 卖燃气轮机和电网装备,Caterpillar 卖大型柴油发电机组,Quanta Services 装电网,Freeport 提供铜——AI 基建的物理形态正在落地,钱终于流出了硅谷的围墙。

这就是为什么 GE Vernova 单季能赚出超预期 8 倍多的 EPS——它不是靠故事,是靠真实的、密集的数据中心订单。

第二,OBBBA 减税法案的"延迟兑付"。 2025 年 7 月签署的 One Big Beautiful Bill Act,把 2017 年的企业减税永久化、把研发支出立即抵扣、把折旧加速复活。这些条款对科技股是锦上添花(人家本来就利润率高),但对工业、材料、消费这些重资产、重 R&D 但利润率不高的传统行业,是雪中送炭。这种政策红利不会立刻反应在股价上,得等几个季度才能在财报上显形——2026 Q1,正好是开始显形的窗口。

第三,估值的"地心引力"。 Mag 7 当前的远期市盈率大约 29 倍,标普 500 整体在 20.9 倍,金融行业只有 14.4 倍。换句话说,如果你愿意接受 14 倍 PE 但拥有 19% 盈利增速的金融股(看摩根士丹利、Goldman、JPM 这些公司过去几个季度的 ROE),那么 24–29 倍 PE、增速却只有十几个点的微软或苹果,相对吸引力就要小一截。

资金从来不傻——当估值差距大到一定程度,再好的故事也压不住"地心引力"。这就是为什么今年以来,等权重 RSP 跑赢市值加权 SPY 接近 5 个百分点的根本原因。

三、等权重 ETF:扩散行情的"先知指标"

我反复跟会员们强调一个观察:RSP(标普 500 等权重)和 SPY 的相对走势,是判断"扩散行情"是否成立最干净的指标。

截至 4 月底,RSP 年内回报 4% 出头,SPY 不到 1%——RSP 跑赢 5 个点。表面上看是 RSP 涨得好,但它真正告诉你的是:那 493 家公司的"中位数股票",回报远好于把指数往上拽的几个超大权重股。

更深一层:RSP 每年 3、6、9、12 月做四次再平衡。每到再平衡,它会把过去三个月里涨多了的票卖掉一点、跌多了的买回一点。这是一种结构性的"高抛低吸"。在过去十年那种"龙头吃肉"的极致集中行情里,这种再平衡反而是拖累;但当市场进入扩散阶段,再平衡就变成了天然的"逢低布局"机制。

我在 3 月份的 PPT 里圈了 QQQE(纳指 100 等权重)和 RSP 这两只 ETF。如果你不想押注具体板块,但又怕"高位站岗在 Mag 7",等权重 ETF 是最省心的解决方案。它的逻辑是:我不赌哪几家会赢,我赌的是"赢家不会再是那几家"。

四、AI 不是退场,是从"主角"变"水电煤"

讲到这里,肯定有朋友会问:那 Mag 7 是不是要被抛弃?AI 行情结束了?

我的判断是:AI 远没有结束,但 AI 已经从"涨幅故事"变成了"基础设施故事"。

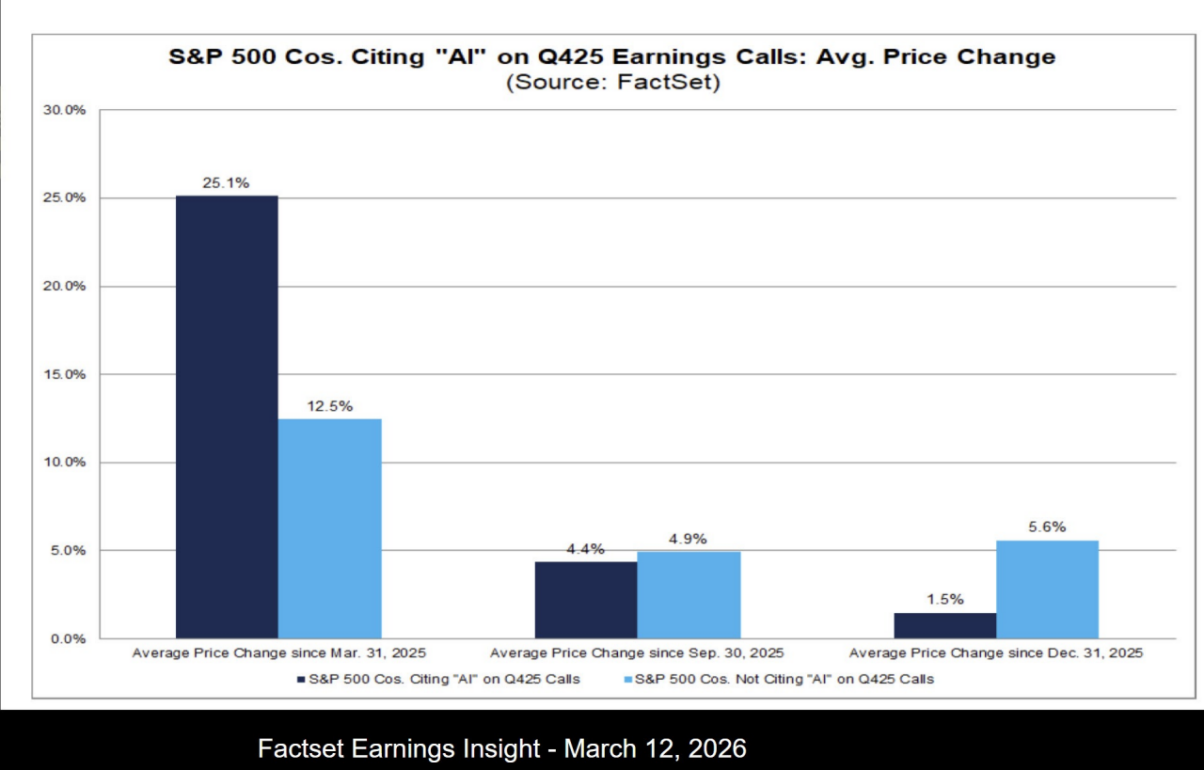

FactSet 3 月份的研究里有一组数据让我印象很深:在 Q4 2025 财报会议上提到 "AI" 的标普 500 公司,3 月底以来的平均涨幅只有 1.5%;没有提到 "AI" 的公司,反而涨了 5.6%。一年前,"提 AI" 是溢价;现在反而成了折价。这不是 AI 不香了,而是市场已经把"我们在投 AI"这句话当成了背景音——你只说不练,不再有人买单。

真正能继续涨的是两类公司:第一类,是 AI 真正变现的——英伟达数据中心收入还在 60%+ 的高速增长,谷歌靠 Gemini + TPU 重新拿回 AI 叙事话语权,亚马逊 AWS 单季度同比增速重回 24%;第二类,是"AI 第二波"的受益者——做电网、做制冷、做铜、做工业自动化、做防务订单的"卖镐铲的"。

类比来说,2024–2025 像 1995–1999 的互联网早期:思科、英特尔、Sun 这种"水管工"赚得盆满钵满。但 2000 年之后真正改变世界的,不是它们,而是用了互联网的零售业、媒体业、金融业。今天我们也在经历同样的转折——AI 还会继续改变世界,但下一个十倍股,多半不再叫英伟达。

五、操作策略:从单核驱动到组合配重

落到具体操作,我把仓位的思路从"单核驱动"调整为"多核协同",三个具体动作:

第一,核心仓位继续守住AI龙头,但不再加仓。 微软今年回撤23%,从534美元高点跌到391一线,远期PE24 倍——这是一个被错杀的优质核心。但我也不会因为便宜就重仓加注。原因很简单:现在的微软是估值修复,不是新的成长曲线。守住已有仓位即可,等 Copilot 商业化数据真正起来再考虑加码。

第二,新增仓位向"493 受益者"倾斜。 三个具体方向:

AI 基建的"卖镐铲":GE Vernova、Caterpillar、Eaton、Quanta Services,做电网、电力设备、电力工程的;

大宗资源:Freeport-McMoRan(FCX)这种铜矿龙头,MP这样稀土矿的;

金融蓝筹:摩根大通、摩根士丹利、Goldman Sachs,14 倍 PE 配 19% 盈利增速,是这一波最被低估的板块,XLF是一个不错的一篮子选择。

第三,用 RSP 作为"懒人版扩散指数"打底。 如果不想做个股研究,直接配10–15%的RSP,就是最简单的"赌扩散"方案。

风险在哪?最大的风险是"扩散"被一次黑天鹅打断。比如战争再度升级、油价飙到140美元、美联储因为通胀压力推迟降息。这些变量任何一个失控,市场都会回到"避险买Mag7"的老剧本(毕竟现金流最稳的还是这七家)。

寄语

历史不会简单重复,但总是押着相同的韵脚。

Q1 财报告诉我们:突破已经发生。指数下一阶段的故事,不再是"七雄独唱",而是 500 家公司的"交响乐"。作为投资者,我们要做的不是继续赌"七巨头还能涨多少",而是把眼光放到那条更长更宽的战线上。

[下周展望与具体持仓详情请移步网站:www.finplusplus.com]

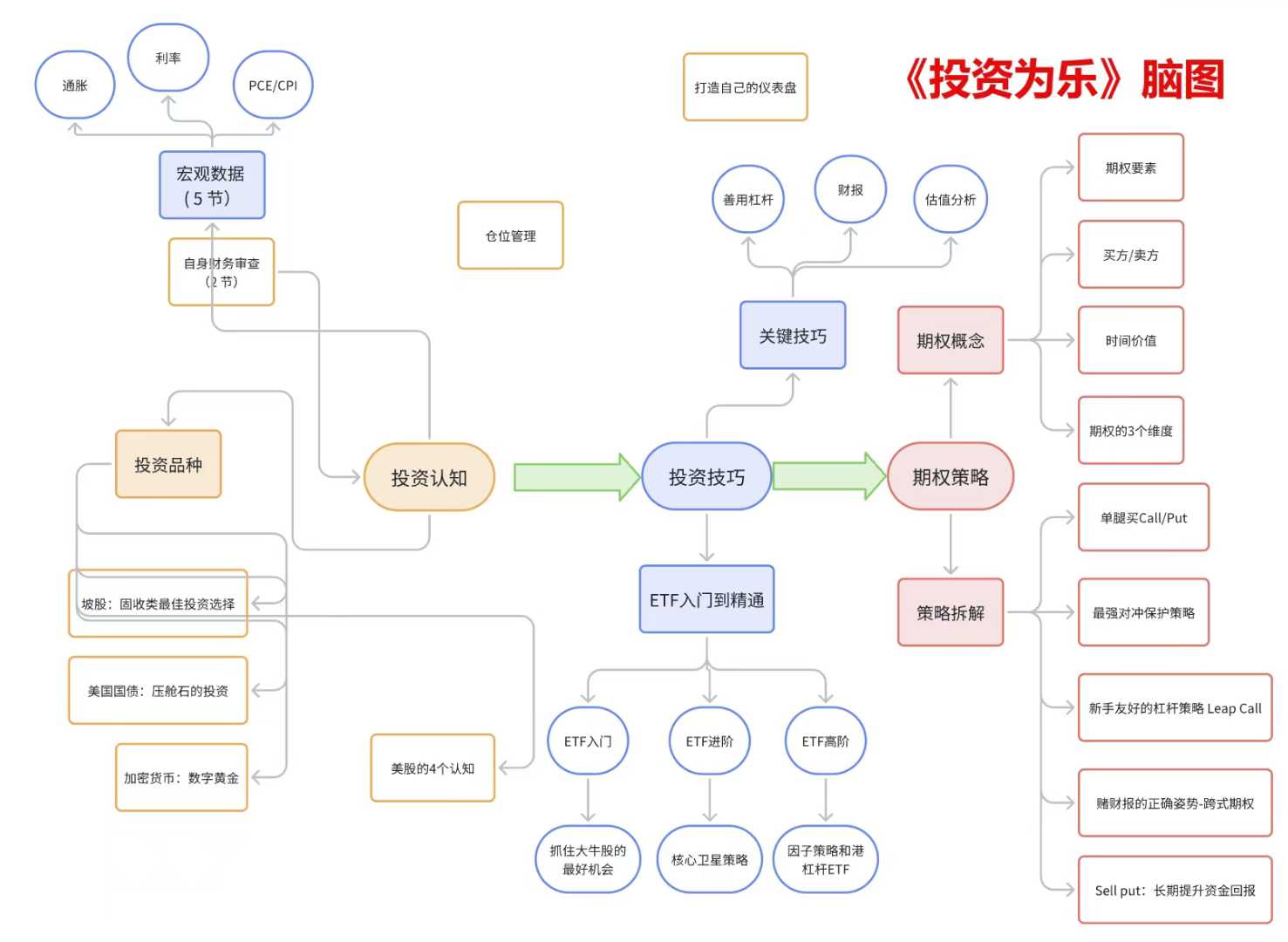

《投资为乐》2026修订版

《投资为乐》2026全新修订版正式发售了! 这本书不承诺让你一夜暴富,它的核心使命是帮助普通人搭建一个“看得懂、做得到、睡得着”的投资体系。作为专门为职场投资人打造的实战指南,它更像是一位良师益友,陪你把投资练成一门长期、稳健的生存技能。

【修订版精华】

与时俱进: 全面更新市场图表,

深入剖析最新宏观经济与利率周期;

【购买渠道】

线下购买: 新加坡全岛Popular、乌节路卓尔书店、义安城Kinokuniya均有现货;

亲签专属: 欢迎亲临我们新加坡办公室,领取签名版;WeChat:xiaokongkongdeweixin

大陆及港澳: 支持联系购买,官网同步发售电子版。Wechat:Chanhow

【Wechat社群】

各位热爱投资及期权策略的朋友,谋社区的微信群人数已满,可加工作人员好友,备注“谋社区”,我拉你进群~

【Whats社群】

【免费群】投资相关畅所欲言,不必顾虑敏感词审核。

- 【禁言群】谋老师会转发他的盘前操作思路和实盘。

- 【会员投资群】仅限私教会员,可以跟各路投资大佬交流,也可直接在群里@谋老师提问

- 【会员闲聊群】仅限私教会员,闲聊交友,话题不限。

官网 finplusplus.com

- 【谋周报】和【谋早报】每周更新的对各个行业板块分析的。

- 【实盘分享】首发官网,可以检索谋老师所有的历史跟单。

- 【社区】可自由发起讨论,分享投资心得,操作策略,行业洞见等等。