Facebook

Facebook  X

X %20rotate(-45.000000)%20translate(-10.923906,%20-10.388913)%20translate(1.923906,%206.888913)'%20fill='%23%23ff8000'%20fill-rule='nonzero'%3e%3cpath%20d='M14.4,-0.8%20C16.3668463,-0.8%2017.9733033,0.743010311%2018.074899,2.68455905%20L18.08,2.88%20L18.08,3.84%20C18.08,5.80684633%2016.5369897,7.4133033%2014.5954409,7.51489902%20L14.4,7.52%20L11.5248792,7.52%20C11.0830514,7.52%2010.7248792,7.1618278%2010.7248792,6.72%20C10.7248792,6.31215895%2011.0300673,5.97559842%2011.4245289,5.92623314%20L11.5248792,5.92%20L14.4,5.92%20C15.4988065,5.92%2016.3986108,5.06796995%2016.4747775,3.98854511%20L16.48,3.84%20L16.48,2.88%20C16.48,1.78119347%2015.6279699,0.881389224%2014.5485451,0.805222516%20L14.4,0.8%20L11.5331269,0.8%20C11.0912991,0.8%2010.7331269,0.4418278%2010.7331269,2.27373675e-13%20C10.7331269,-0.407841046%2011.0383151,-0.744401581%2011.4327766,-0.793766864%20L11.5331269,-0.8%20L14.4,-0.8%20Z%20M6.72019007,-0.8%20C7.16201787,-0.8%207.52019007,-0.4418278%207.52019007,2.27373675e-13%20C7.52019007,0.407841046%207.21500192,0.744401581%206.82054037,0.793766864%20L6.72019007,0.8%20L2.88,0.8%20C1.78119347,0.8%200.881389224,1.65203005%200.805222516,2.73145489%20L0.8,2.88%20L0.8,3.84%20C0.8,4.93880653%201.65203005,5.83861078%202.73145489,5.91477748%20L2.88,5.92%20L6.72386891,5.92%20C7.16569671,5.92%207.52386891,6.2781722%207.52386891,6.72%20C7.52386891,7.12784105%207.21868076,7.46440158%206.82421921,7.51376686%20L6.72386891,7.52%20L2.88,7.52%20C0.913153665,7.52%20-0.693303302,5.97698969%20-0.79489902,4.03544095%20L-0.8,3.84%20L-0.8,2.88%20C-0.8,0.913153665%200.743010311,-0.693303302%202.68455905,-0.79489902%20L2.88,-0.8%20L6.72019007,-0.8%20Z'%20id='\u5F62\u72B6'%3e%3c/path%3e%3cpath%20d='M11.6937186,2.6103795%20C12.1355464,2.6103795%2012.4937186,2.9685517%2012.4937186,3.4103795%20C12.4937186,3.81822055%2012.1885304,4.15478109%2011.7940689,4.20414637%20L11.6937186,4.2103795%20L6.40815058,4.2103795%20C5.96632278,4.2103795%205.60815058,3.8522073%205.60815058,3.4103795%20C5.60815058,3.00253846%205.91333872,2.66597792%206.30780028,2.61661264%20L6.40815058,2.6103795%20L11.6937186,2.6103795%20Z'%20id='\u8DEF\u5F84-3'%3e%3c/path%3e%3c/g%3e%3c/g%3e%3c/svg%3e) 复制链接

复制链接 微信扫一扫

微信扫一扫1862 年 9 月 17 日,南北战争里最血腥的一天——安蒂特姆战役(Battle of Antietam)。McClellan 把 87,000 联邦军压上去,李将军只有 38,000 人,硬碰硬一天打下来双方伤亡 23,000。从战术上讲,那是一场惨胜:联邦军占住了战场,李将军被迫撤回弗吉尼亚。

但战略上,几乎所有军事史学家都认为这是 McClellan 一生最大的错失——他没有追击。Lee 元气大伤,本可一举围歼,他选择了"巩固阵地"。林肯气得三个月后把他撤了职。

唯一从这场"残胜"里榨出真正价值的是林肯本人:他借这个不漂亮的胜仗给自己撑了腰,下旬就抛出了《解放奴隶宣言》。整场战役的真正意义,不在战场上,而在战场之外。

我每次想到 Q1 财报季,都会想起这场仗。数字漂亮得不像话,但漂亮里夹着的细节,全都值得追问。

一、先看这张"满分卷"

截至 5 月 8 日,标普 500 已经有 89% 的成分股交了 Q1 财报,FactSet 最新一期 Earnings Insight 把以下几个数字钉在了桌面上:

· 84% 的公司 EPS 超预期(5 年均值 78%,10 年均值 75%)

· 超预期幅度(surprise magnitude)+18.2%,是 5 年均值(7.3%)的两倍多

· 80% 的公司营收超预期,明显高于 5 年均值(70%)

综合年同比盈利增速 +27.7%,Q4 2021 以来最强的一个季度

· 营收同比 +11.3%,2022 年 Q2 以来最高

· 净利润率 14.7%——FactSet 自 2009 年追踪这一指标的历史最高值

更刺激的是 3 月 31 日季末,分析师对 Q1 盈利增速的预期还只有 13.1%。一个多月,被实绩硬生生顶到 27.7%——整整翻了一倍,全华尔街分析师集体被打脸。

这不是"过得去",这是教科书级别的全面超预期。

二、但漂亮里夹了不少"水分"

可你翻到 FactSet 报告的细节段落,会发现这场"全面超预期",相当一部分功劳来自非经常性损益:

这些都是 GAAP 口径下的实打实利润,但作为投资者,你必须分清楚:这是"经营改善",还是"运气好"?

更直观的拆解:

· 把 NVDA 和 Micron 拿掉,信息技术板块盈利增速从 50.7% 腰斩到 28.5%

· 把 Alphabet 和 Meta 拿掉,通讯服务从 +48.8% 直接翻成 -4.6%——由正转负

· 把 Amazon 拿掉,可选消费从 +39.7% 跌到 +14.9%

翻译成人话:这季的盈利狂欢,集中度极高。少数七巨头 + 几家周期股,扛起了整个标普 500 的"半边天"。这是美股的现实,也是它的脆弱点。

三、"奖小惩大"——一个不该忽视的高位信号

这一期 FactSet 里我觉得最该圈出来的,是市场的反应。统计财报前后 4 天的股价:

· 超预期公司:股价平均涨 +1.1%(5 年均值 +1.0%,几乎没奖励)

· 不及预期公司:股价平均跌 -4.9%(5 年均值 -2.9%,惩罚力度近乎翻倍)

John Butters(这份报告的执笔人)这周专门把这条单拎出来做了 "Topic of the Week",本身就是一个信号:他注意到了情绪和基本面之间的错位。

这是非常典型的"高位市场"特征——好消息已经 price in,坏消息一爆雷就被砸。投资者对完美的容忍度,正在系统性下降。

不是崩盘信号,是该系紧安全带的提醒。

四、把镜头拉到宏观——好就说好,不好就说不好

聊完财报,咱们再看上周刚刚出炉的几组关键宏观数据,给美国经济做一次中性体检:

【偏好的部分】

· Q1 GDP advance estimate +2.0%(前值 +0.5%)——明显反弹;

· AI 设备资本开支 +10.4%,是近三年最快——AI 基建这条主线还在;

· ISM 制造业 PMI 4 月 52.7%,连续 4 个月扩张,整体经济连续扩张 18 个月;服务业 PMI 53.6%,连续 22 个月扩张;

· 4 月非农新增 +115K,远超预期的 +55K;失业率持稳 4.3%;时薪同比 +3.6%(略低于预期 3.8%——这其实对联储是好事,工资通胀降温)。

【偏忧的部分】

· 核心 PCE 季环比折年率飙到 +4.3%(Q4 是 +2.7%)——通胀重新抬头,离 2% 目标越走越远;

· 个人消费同比从 +4.0% 减速到 +1.6%——美国经济这几年最大的引擎,发动机声音明显变小;

· ISM 制造业就业分项 46.4%,连续 31 个月收缩——"低聘 + 低裁"的疲软劳动力市场仍在;

· 2 月非农下修 23K 到 -156K(修正后这是疫情后单月最差);叠加 3 月 +185K、4 月 +115K,三月平均才 +48K 的真实速率;

· Q1 GDP 反弹的"水分":联邦雇员薪酬从 Q4 政府关门里复工补发,单这一项贡献了相当一截,"真内生"动能并没数据看上去那么强;

· 4 月 29 日 FOMC 8-4 票守住 3.50–3.75%——分歧之大是 1992 年以来最高。Powell 主席任期内最后一次会议,"鹰"主张取消宽松倾向,"鸽"主张直接降息;

· 伊朗战事持续,油价高位继续给通胀添柴。

我的中性判断:这是一组"上半身在长肌肉、下半身在掉体重"的数据——企业 capex 和服务业还很硬,但消费者和劳动力市场已经在隐形减速,通胀又卷土重来。说软着陆嘛,软不到哪去;说硬着陆嘛,也还远。"滞胀-lite" 的影子在浮现——这就是为什么 Powell 这次只能"按兵不动" + 内部分裂创纪录。

五、估值这道坎,绕不过去

最后回到最纠结的问题:美股到底贵不贵?

数据先摆出来:

·Forward 12M P/E = 21.0(5 年均值 19.9,10 年均值 18.9)

· Trailing 12M P/E = 29.0(5 年均值 24.6,10 年均值 23.3)

特别要圈一下 trailing PE——已经实现的盈利已经撑不起当前价格,市场在给"未来"定价。更值得警惕的是:从 3 月 31 日到现在,指数涨了 12.4%,但 forward 12 个月 EPS 预期只上调了 5.4%——涨幅的大头来自估值扩张(multiple expansion),不是盈利预期上调。

但也得承认"不算泡沫"的理由——

· Q2/Q3/Q4 盈利增速预期分别是 19.9%、23.2%、20.7%;

· Q2 EPS 自 3 月 31 日以来上调了 3.2%(从 $78.84 升到 $81.34),正常季度分析师都是下调的——这次反向调整非常罕见;

· Q2 负面指引比例只有 49%,5 年均值 58%、10 年均值 60%;

· 分析师目标价合计 8521,对当前 7337 隐含 +16.1% 上行空间。

· 行业层面分化巨大:可选消费 PE 27.6(最贵)、信息技术 24.6、能源 13.8、金融 14.7(最便宜)。

我的判断:贵,但还不是泡沫式贵;当下的市场是"业绩还撑得住,但越来越难撑"。这个阶段最不该做的事,就是"一把梭哈指数"——板块择时和个股选择的权重,已经远远高于"美股贵不贵"这个问题本身。

寄语

McClellan 在安蒂特姆守了一阵,林肯把他换成了 Grant;Grant 后来打赢了维克斯堡、赢了葛底斯堡,最终走到了阿波马托克斯。真正的胜利不属于守住漂亮成绩单的人,而属于看清细节、敢于换枪换打法的人。

Q1 财报是一张漂亮的成绩单,但漂亮的成绩单从来不等于赢家。下一阶段的考验是 Q2——如果继续兑现"反常乐观"的预期,估值还能撑;如果出现像样的 miss,叠加滞胀-lite 的宏观底色,回调可能比想象中剧烈。

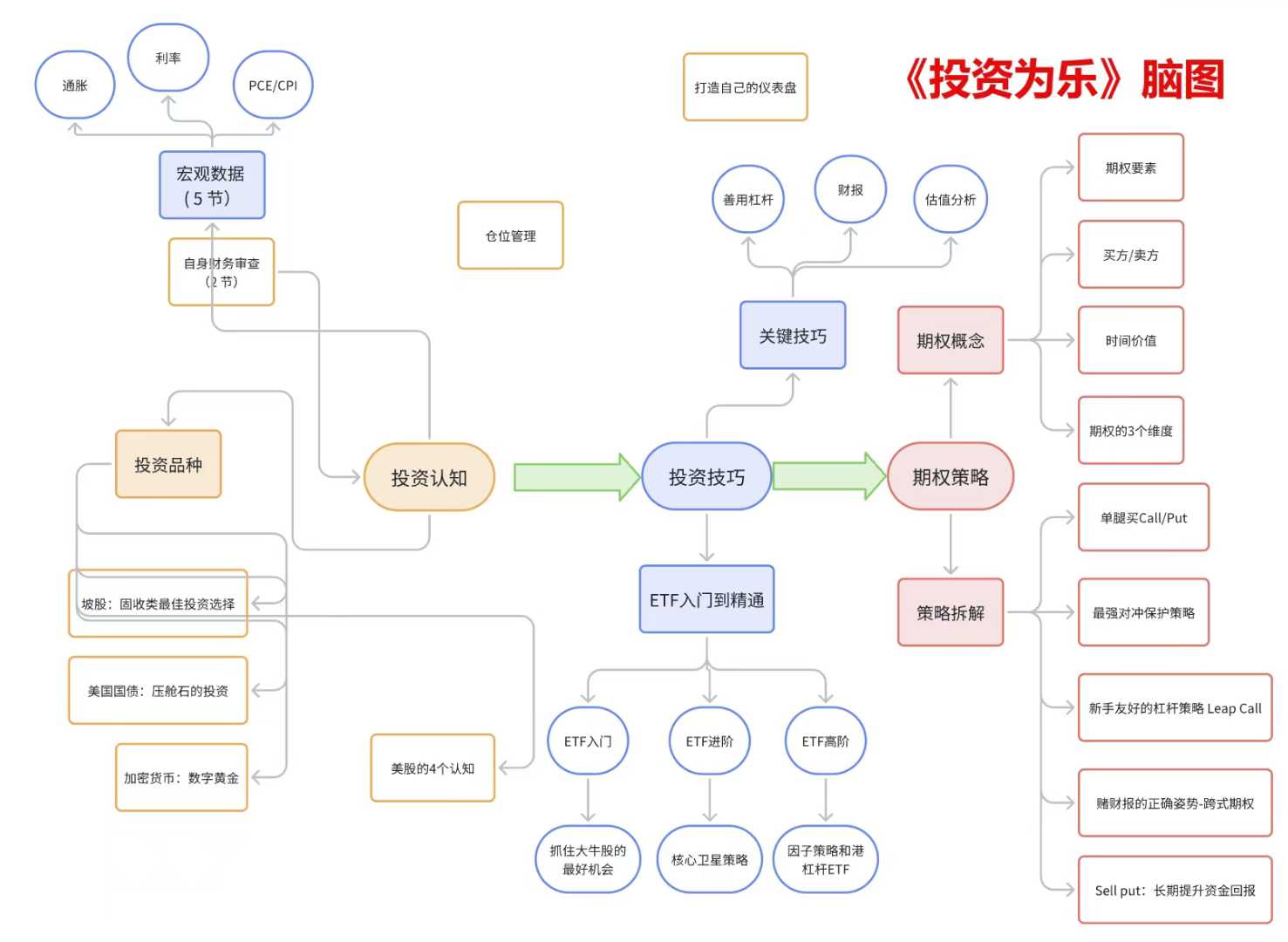

《投资为乐》2026修订版

《投资为乐》2026全新修订版正式发售了! 这本书不承诺让你一夜暴富,它的核心使命是帮助普通人搭建一个“看得懂、做得到、睡得着”的投资体系。作为专门为职场投资人打造的实战指南,它更像是一位良师益友,陪你把投资练成一门长期、稳健的生存技能。

【修订版精华】

与时俱进: 全面更新市场图表,

深入剖析最新宏观经济与利率周期;

【购买渠道】

线下购买: 新加坡全岛Popular、乌节路卓尔书店、义安城Kinokuniya均有现货;

亲签专属: 欢迎亲临我们新加坡办公室,领取签名版;WeChat:xiaokongkongdeweixin

大陆及港澳: 支持联系购买,官网同步发售电子版。Wechat:Chanhow

【Wechat社群】

各位热爱投资及期权策略的朋友,谋社区的微信群人数已满,可加工作人员好友,备注“谋社区”,我拉你进群~

【Whats社群】

【免费群】投资相关畅所欲言,不必顾虑敏感词审核。

- 【禁言群】谋老师会转发他的盘前操作思路和实盘。

- 【会员投资群】仅限私教会员,可以跟各路投资大佬交流,也可直接在群里@谋老师提问

- 【会员闲聊群】仅限私教会员,闲聊交友,话题不限。

官网 finplusplus.com

- 【谋周报】和【谋早报】每周更新的对各个行业板块分析的。

- 【实盘分享】首发官网,可以检索谋老师所有的历史跟单。

- 【社区】可自由发起讨论,分享投资心得,操作策略,行业洞见等等。